Federalismo differenziato Qualche riflessione a supporto di un dibattito solido e informato di Mariella Volpe

- Condizioni particolari di autonomia

L’articolo 116, comma 3, della Costituzione prevede che la legge ordinaria possa attribuire alle Regioni “ulteriori forme e condizioni particolari di autonomia”, su iniziativa della Regione interessata, sentiti gli enti locali e nel rispetto dei princìpi di cui all’articolo 119.

I recenti referendum di Veneto e Lombardia sono stati seguiti da ulteriori iniziative e valutazioni da parte di altre regioni ordinarie, anche del Mezzogiorno, e si inseriscono nel quadro di un rilancio dei temi dell’autonomia e della sussidiarietà, al fine di conseguire nuovi equilibri tra le varietà e le specificità territoriali.

Importante sottolineare, tuttavia, la necessità di mantenere una adeguata coerenza tra l’articolo 116 e l’articolo 119 che, come noto, fissa i principî generali delle modalità di finanziamento delle Autonomie territoriali, ma soprattutto di far si che il percorso di attuazione dell’art. 116 continui ad essere guidato, in un‘ ottica di sistema, dalla tutela dell’ unità giuridica ed economica del Paese, dalla fissazione dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale, dal principio di leale collaborazione.

- I residui falso problema

Tutto il dibattito politico attuale si fonda sulla tesi del diritto alla restituzione del gettito fiscale generato nelle aree forti del Paese, altrimenti destinato a finanziare un flusso eccessivo di spesa pubblica a favore del Mezzogiorno e adotta, a supporto di tale assioma, i risultati del calcolo del cosiddetto residuo fiscale.

Ora, al di là dell’esistenza di problemi metodologici – che sconsigliano la realizzazioni di saldi, (soprattutto utilizzando la banca dati CPT[1]) o che ne propongono una serie di revisioni[2] per tener conto, ad esempio, della distribuzione territoriale degli interessi – riteniamo che il saldo tra individui (entrate pro capite – spese pro capite) sia un indicatore troppo opaco in quanto prescinde dai fabbisogni e dalla situazione economica. All’interno delle varie componenti della redistribuzione tale indicatore coglie essenzialmente la redistribuzione tra individui, configurandosi soprattutto come una misura della diversa distribuzione della ricchezza sul territorio. Se si rimane nel mondo degli individui appare più utile mantenere i due indicatori separati, analizzando separatamente e in tutta la loro complessità entrate e spese.

Più in dettaglio:

- Il prelievo fiscale è commisurato alla capacità contributiva, mentre la spesa pubblica dovrebbe realizzarsi in modo che i cittadini ricevano da essa benefici tendenzialmente uguali, indipendentemente dalla loro capacità contributiva e dalla loro residenza.

- Di conseguenza, i residui fiscali dei contribuenti con basi imponibili più elevate sono naturalmente positivi e la loro ampiezza fornisce una misura dell’entità della redistribuzione interpersonale (tra ricchi e poveri) operata dal settore pubblico.

- In altri termini, il segno negativo dei residui del Mezzogiorno null’altro è che il rovescio della medaglia del dualismo italiano, che porta la redistribuzione interpersonale a tradursi, meccanicamente, in redistribuzione interregionale.

Posto in questi termini il problema dei residui, il tema della autonomia differenziata si pone quindi non come una questione amministrativa o di calcolo tecnico, ma come un chiaro problema politico. Le modalità della sua realizzazione andranno ad influenzare e modificare tanto i principi di parità dei diritti di cittadinanza degli italiani quanto il funzionamento di alcuni grandi servizi pubblici nazionali, poiché:

- a) Il prelievo riguarda gli individui, non i territori e i residui fiscali per una regione sono semplicemente la somma dei residui fiscali degli individui che risiedono in quell’area.

- b) I diritti di cittadinanza non possono variare in base alla residenza. Proposte di modifiche costituzionali che conducano ad offerte differenziate dei diritti civili e sociali e dei beni di merito, istituzionalizzerebbero le disuguaglianze interregionali: lo Stato, in tal caso, perderebbe la sua funzione costituzionale di bilanciamento degli interessi che vale in uno Stato unitario e, ancor più, in uno Stato che si avvia ad essere federale.

- c) E’ necessario mantenere la coerenza tra art. 116 e art.119, cioè un contesto di organica e solidale valorizzazione dell’intero sistema delle autonomie, oltre che di salvaguardia dei fondamentali valori costituzionali di unità giuridica ed economica del Paese.

Tale assunto ha evidenti implicazioni sul piano fiscale e finanziario. L’articolo 116, comma 3, stabilisce che le forme e le condizioni particolari di autonomia devono essere coerenti con l’articolo 119 che, come noto, fissa i principî generali delle modalità di finanziamento delle Autonomie territoriali. Esiste quindi un esplicito richiamo alle esigenze perequativo-solidaristiche dell’intero sistema di finanza pubblica multilivello, incluse anche le eventuali forme di federalismo differenziato: anche le Regioni che assumono competenze rafforzate devono partecipare al sistema di redistribuzione interregionale delle risorse attivato dal governo centrale.

- Cosa dicono i dati

Ai fini di un dibattito informato e consapevole su tutte le tematiche citate, e al fine di misurare gli effetti potenziali della autonomia differenziata su ciascuna regione, è fondamentale eliminare luoghi comuni e dare alla riforma federale basi più solide, soprattutto facendo buon uso di buoni dati. Solo basi informative molto disaggregate e finalizzate consentono il necessario lavoro di approfondimento, ancor più in una realtà complessa come quella italiana (più complessa di quella che l’analisi dei residui fiscali consente di ricostruire).

CPT e i suoi dati, fanno storicamente da baluardo soprattutto all’art. 119 della Costituzione, ponendo il problema della sperequazione territoriale, della sostituzione tra risorse ordinarie e risorse aggiuntive, della necessità di una corretta perequazione; ma, al tempo stesso, possono contribuire al percorso dell’art. 116, il cui presupposto è che al trasferimento di competenze dal centro alla periferia segua sia una maggiore efficienza relativa nella gestione dei servizi che un trasferimento di risorse proporzionale[3].

I modelli di comportamento tra macroaree rimangono profondamente sperequati non solo nella spesa ma nella erogazione dei più rilevanti servizi collettivi.

Il 70.7 per cento della totalità della spesa del Settore Pubblico Allargato in Italia continua ad essere concentrato nel 2016 nelle regioni del Centro-Nord, il 29,3 per cento per cento nel Mezzogiorno, a fronte di una popolazione pari rispettivamente al 65,7 per cento e al 34,3 per cento.

Si confermano sostanzialmente gli storici modelli di comportamento per macro area: quello del Mezzogiorno che dispone di una quota di spesa pubblica totale superiore rispetto alla quota di PIL ma inferiore rispetto alla quota della relativa popolazione; quello del Centro-Nord che registra invece una percentuale di spesa pubblica totale inferiore a quella del PIL, ma superiore a quella della popolazione.

Non a caso il raggiungimento di una quota di spesa in conto capitale nel Mezzogiorno superiore o almeno pari alla rispettiva quota di popolazione rappresenta da molti anni uno degli obiettivi espliciti di politica economica, a parziale correttivo di una spesa pubblica complessiva squilibrata (ora art. 7bis L. 18/2017).

Se si aggiungono le entrate si vedrà che solo all’inizio del periodo il confronto tra entrate e PIL è a favore del Nord; si riallinea a metà periodo; si inverte nel 2016. Lo sforzo fiscale del Mezzogiorno cresce e il contributo del Mezzogiorno nel 2016 risulta essere superiore rispetto al relativo PIL.

INDICATORI DELLA DISTRIBUZIONE TERRITORIALE DI POPOLAZIONE, PIL, SPESA TOTALE NETTA ED ENTRATE TOTALI

(anni 2000, 2008 e 2016; percentuale su totale Italia)

Fonte: Sistema Conti Pubblici Territoriali

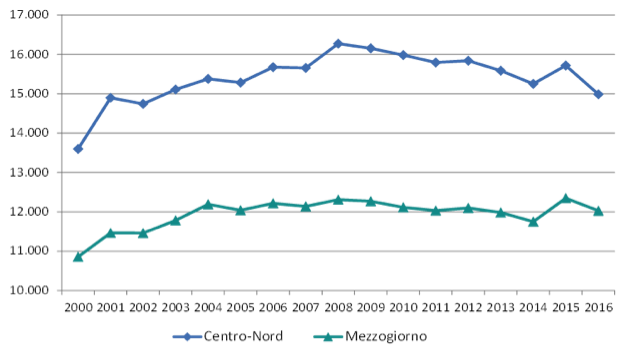

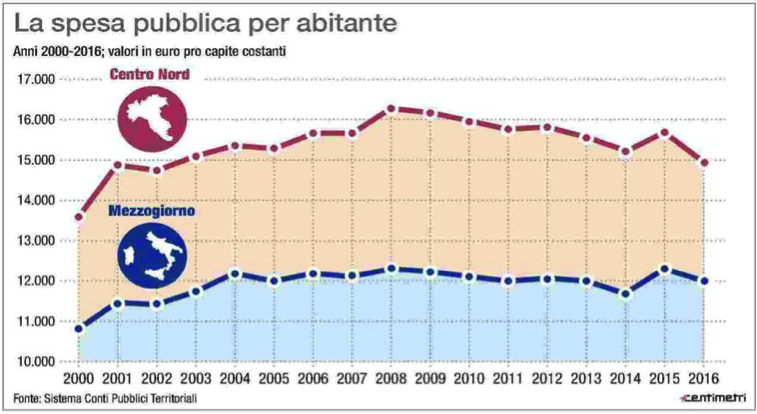

In termini monetari, ogni cittadino del Centro-Nord si è avvalso mediamente, a prezzi costanti 2010, di circa 15.408 euro pro capite rispetto ai 11.948 euro del cittadino del Mezzogiorno. Nelle due aree l’andamento della spesa totale pro capite appare simmetrico in tutto l’arco temporale considerato, con un tasso di crescita omogeneo e un divario medio di 3.460 euro pro capite tra Centro-Nord e Mezzogiorno.

Anche tenendo conto di una più ridotta capacità di spesa delle amministrazioni meridionali nell’influenzare tale divario, l’ampiezza dello stesso si traduce in un circolo cumulativo che aggrava la persistenza di condizioni di offerta meno vantaggiose per il cittadino del Mezzogiorno, sia con riferimento ai servizi alla persona che con riferimento ai servizi destinati a creare condizioni favorevoli allo sviluppo.

SPA- SPESA PRIMARIA AL NETTO DELLE PARTITE FINANZIARIE (anni 2000-2016; valori in euro pro capite costanti)

Fonte: Sistema Conti Pubblici Territoriali

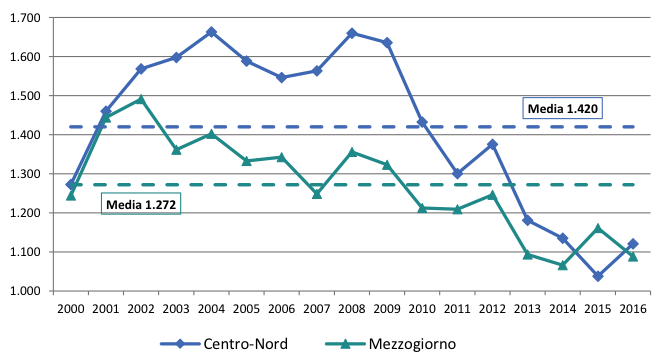

Anche la spesa in conto capitale, che prima degli anni 2000 aveva mantenuto un andamento favorevole alle regioni meno sviluppate, in linea con gli obiettivi di riequilibrio, si è andata man mano riducendo, risultando inoltre la componente che si è deteriorata maggiormente durante gli anni della crisi. Il suo rapporto sul PIL passa dal 5,8 per cento del 2009 al 4,3 del 2016; gli investimenti in particolare si riducono nel 2016 del 35 per cento rispetto al 2009, passando, in termini percentuali, dal 4,3 al 2,7 per cento del PIL.

SPA – SPESA PUBBLICA IN CONTO CAPITALE AL NETTO DELLE PARTITE FINANZIARIE (anni 2000-2016; euro pro capite costanti 2010)

Fonte: Sistema Conti Pubblici Territoriali

Anche per la spesa in conto capitale il divario medio tra il cittadino meridionale e quello del Centro Nord è di 148 euro pro capite.

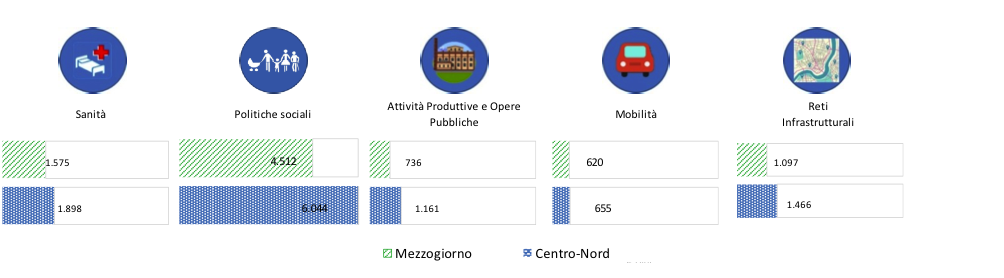

La leggera ricomposizione dei livelli di spesa a favore del Mezzogiorno nel 2015 non ha modificato la distribuzione delle risorse verso alcuni settori rilevanti per l’erogazione di servizi collettivi. I livelli di spesa destinati all’investimento in settori fondamentali risultano nel Centro-Nord sempre nettamente superiori a quelli del Mezzogiorno e, nella maggior parte dei casi, in forte riduzione, evidenziando con forza il divario tra individui. Significativo notare che le differenze più rilevanti tra le due macro aree riguardano i servizi essenziali: Politiche sociali, Sanità, Reti infrastrutturali, Mobilità.

La strutturalità del divario in termini di spesa è confermata dalla disparità in termini di dotazioni effettive e di servizi offerti: i treni sono più vecchi, più lenti, la rete ad alta velocità costituisce solo il 5,6 per cento della rete complessiva; il numero di presenze turistiche per abitante è pari nel 2015 a 3,7 nel Mezzogiorno contro i 7,9 del Centro-Nord; l’irregolarità nella distribuzione dell’acqua riguarda ancora il 18,3 per cento delle famiglie del Mezzogiorno a fronte del 4,9 per cento del Centro-Nord; i Comuni del Mezzogiorno che dispongono di strutture per l’infanzia (asilo nido, micronidi o servizi integrativi e innovativi) sono meno della metà di quelli del Centro-Nord (67,5 per cento nel Centro-Nord a fronte del 32,7 per cento del Mezzogiorno); la percentuale di Anziani trattati in assistenza domiciliare integrata (ADI) rispetto al totale della popolazione anziana è pari al 4,7 per cento nelle regioni centrosettentrionali, contro il 3,3 per cento delle regioni meridionali.

SPA – TOTALE SPESA NETTA PER MACRO SETTORE E PER MACRO AREA

(anno 2016; euro pro capite costante 2010)

Fonte: Sistema Conti Pubblici Territoriali

La leggera ricomposizione dei livelli di spesa a favore del Mezzogiorno nel 2015 non ha modificato la distribuzione delle risorse verso alcuni settori rilevanti per l’erogazione di servizi collettivi. I livelli di spesa destinati all’investimento in settori fondamentali risultano nel Centro-Nord sempre nettamente superiori a quelli del Mezzogiorno e, nella maggior parte dei casi, in forte riduzione, evidenziando con forza il divario tra individui. Significativo notare che le differenze più rilevanti tra le due macro aree riguardano i servizi essenziali: Politiche sociali, Sanità, Reti infrastrutturali, Mobilità.

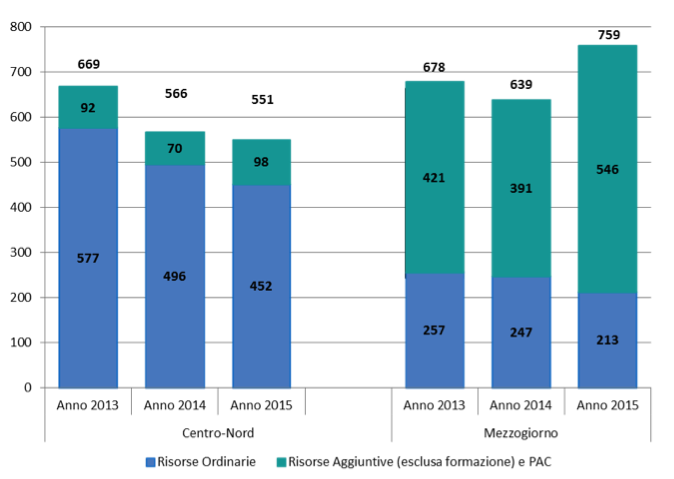

Questo scenario, se enfatizza il ruolo delle risorse aggiuntive che nel Mezzogiorno sostengono pesantemente la spesa in conto capitale, rende tuttavia irrilevante la politica ordinaria, che giunge a rappresentare, in termini pro capite nel 2015, meno di un terzo del totale delle risorse in conto capitale e circa la metà di quelle aggiuntive.

Ciò vuol dire che, in assenza delle risorse aggiuntive, i 759 euro pro capite, di cui ha usufruito il cittadino del Mezzogiorno nel 2015, si ridurrebbero a 213, pari a meno di un terzo, mentre i 551 del cittadino del Centro-Nord rimarrebbero sostanzialmente invariati.

La consapevolezza del pesante effetto sostitutivo della politica aggiuntiva e della sostanziale irrilevanza della politica ordinaria nel Mezzogiorno hanno fatto ritenere necessaria la reintroduzione nella L. n. 18/2017[4], di principi per il riequilibrio territoriale (art. 7bis).

La norma dispone che le Amministrazioni Centrali si conformino all’obiettivo di destinare agli interventi nel territorio meridionale (Abruzzo, Molise, Campania, Basilicata, Calabria, Puglia, Sicilia e Sardegna) un volume complessivo annuale di stanziamenti ordinari in conto capitale proporzionale alla popolazione di riferimento a decorrere dalla Legge di bilancio per il 2018.

Le risorse ordinarie vengono quindi orientate al rispetto del principio di equità, finalizzato a far sì che il cittadino, a qualunque area del Paese appartenga, possa potenzialmente disporre di un ammontare di risorse equivalente, mentre le risorse della politica aggiuntiva, prevalentemente destinate al Sud, hanno la funzione di garantire la copertura del divario ancora esistente, dando attuazione al co. 5 dell’art. 119 della Costituzione.

PA – SPESA IN CONTO CAPITALE E RISORSE AGGIUNTIVE

(anni 2013-2015; euro pro capite costanti 2010)

Fonte: Sistema Conti Pubblici Territoriali

- Fabbisogni e costi standard: molteplici tentativi ma senza risultati

Per consentire a tutti gli italiani di godere degli stessi diritti di cittadinanza, ed in particolare dello stesso livello essenziale delle prestazioni pubbliche più importanti, la Costituzione prevede all’articolo 117.II.m che lo Stato abbia l’onere della “determinazione dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali che devono essere garantiti su tutto il territorio nazionale”, i cosiddetti LEP. L’articolo 120. II della Costituzione, richiede poi che sia mantenuta “la tutela dell’unità giuridica o dell’unità economica e in particolare la tutela dei livelli essenziali delle prestazioni concernenti i diritti civili e sociali”. L’importanza dei LEP e dei conseguenti costi standard è ribadita con forza anche nella legge 42/2009 attuativa del federalismo fiscale.

Tale determinazione non è però mai avvenuta, dal 2001 ad oggi, nonostante la costituzione di numerose Commissioni e Gruppi di Lavoro[5]. Infatti il passaggio da un sistema di finanziamento basato sulla spesa storica ad uno basato su parametri oggettivi di fabbisogno e di costo è tuttora assai complesso, soprattutto tecnicamente, ma anche perché esso richiede un’azione politica di mediazione degli interessi delle diverse comunità e parti coinvolte. L’uso di diversi indicatori tecnici può infatti produrre esiti assai differenti.

La scelta di fondo dei vari Gruppi di lavoro istituiti è stata quella di orientarsi verso la determinazione di livelli minimi, intesi come quelli che il sistema pubblico riesce a garantire in presenza di una dotazione di risorse limitata, piuttosto che verso la determinazione di livelli essenziali, intesi come quelli che soddisfano obiettivi di benessere e di equità sociale.

L’approccio – sostenuto soprattutto dalla RGS – sembra essere pertanto un approccio top down che, partendo dai vincoli finanziari e utilizzando parametri di “realismo e fattibilità”, arriva ad un riparto basato su parametri proxy del fabbisogno (età, genere, indicatori demografici,…) moltiplicati per la popolazione residente in ciascun territorio; ad un riparto quindi non dissimile da quello attuali.

In tali condizioni il costo standard non potrà che essere approssimato dal costo medio, avendo come benchmark la media della spesa delle regioni più efficienti in termini finanziari e di equilibrio di bilancio.

La determinazione invece dei livelli essenziali implicherebbe, anche alla luce di altre esperienze internazionali, un approccio bottom up, finalizzato a ricostruire non tanto le prestazioni che l’ente territoriale può offrire, quanto piuttosto quelle idonee al soddisfacimento di specifici bisogni, in grado di garantire l’eguaglianza sostanziale dei cittadini e, al tempo stesso, la loro erogazione in condizioni di efficienza e appropriatezza uniformi su tutto il territorio nazionale.

La questione è certamente annosa e complessa, anche alla luce del fatto che la dottrina e la normativa in materia non sono particolarmente avanzate e che la costruzione statistica di indicatori su livelli essenziali e costi standard richiede tempi molto lunghi, oltre ad una adeguata condivisione tra tutti i soggetti coinvolti.

Se però la determinazione delle risorse diviene un vincolo esogeno, allora non si tratta più di risolvere un problema di determinazione di un fabbisogno standard, ma più propriamente si ricade nell’ambito di un problema di riparto tra le regioni di un ammontare complessivo di risorse predeterminato per via esterna.

In tal modo, di fatto, verrebbero determinati dei Livelli essenziali di assistenza (LEA) che esprimono solo quello che si può fare con le risorse disponibili al fine di evitare l’insorgere di disavanzi di gestione.

Non a caso i vari GdL sono giunti alla determinazione che nel breve periodo la base sulla quale consolidare un ragionamento per definire i LEP e i costi standard sia la spesa storica che “certamente non può rappresentare un target, ma che è comunque indice dell’ esistenza di un grado di servizio seppur non definito con appropriatezza ed efficienza”.

Anche per le Regioni si è ritenuto opportuno valutare la spesa media ipotizzando un percorso dinamico di avvicinamento ad un costo standard determinato inizialmente dalla media della spesa delle Regioni e/o gradualmente dalla media della spesa delle regioni più efficienti ed efficaci (cfr. Corte dei Conti, Audizione presso le Commissioni riunite Affari costituzionali, Bilancio, Finanze e Tesoro).

- Se si usasse il costo medio…

In assenza del costo standard, la spesa pro capite di lungo periodo può allora costituire una buona proxy a supporto di alcune valutazioni e forse anche al lancio di qualche provocazione.

Le informazioni disponibili da CPT consentono di ricostruire una proxy del costo medio e dei suoi differenziali fra aree e livelli di governo. È evidente che, trattandosi di un valore di spesa effettivamente erogata, si è lontani dal concetto costo minimo, inglobando potenzialmente tale valore le inefficienze locali o molteplici altre determinanti della variabilità (fattori strutturali, fattori istituzionali,…), ma si tratta di serie talmente lunghe e con un grado di dettaglio talmente spinto da rappresentare una proxy adeguata.

Il par. 3 (Cosa dicono i dati) racconta in dettaglio le varie sfaccettature della sperequazione territoriale; il dato principale, certo e incontrovertibile, è che la spesa pro capite nel Mezzogiorno, sia totale che in conto capitale, per i principali servizi pubblici e per tutti i livelli di governo, è storicamente più bassa che nel Centro Nord, certamente anche a causa di inefficienze locali, ma anche a causa dei minori finanziamenti, come costantemente rilevato nei Rapporti annuali CPT e come finalmente anche il dibattito giornalistico ormai assume.

Estratto da M. Esposito “Zaia: Nord mai favorito. Ma i numeri dicono altro”, Il Mattino, 22.1 2019

Allora, laddove l’art. 116 venisse applicato anche alle regioni del Mezzogiorno potrebbe rappresentare un contributo al riequilibrio della spesa?

Certamente se il principio di autonomia venisse integralmente applicato così come definito dalla Costituzione (art. 116. art. 119. ma anche art. 120 II e 117 II.m) e secondo i principi ribaditi nella L.42/2009, risulterebbe garantito il rispetto del principio di equità, cioè dell’indifferenza del luogo di residenza rispetto al diritto a pari prestazioni concernenti i diritti civili e sociali, così come al dovere di contribuire al prelievo in base alla diversa posizione economica.

Se in attesa della definizione di LEP e costi standard si adottasse come proxy di spesa equa pro capite il costo medio, si genererebbe probabilmente un incremento della spesa a favore del Mezzogiorno, riequilibrandola di fatto al di là di ogni ipotesi di riserva (vedi 34 per cento).

A maggior ragione, sterilizzando la politica di coesione, potrebbe generarsi un auspicabile aumento della spesa ordinaria, riportando le risorse aggiuntive al ruolo ad esse attribuito dall’art. 119 della Costituzione.

****

[1] Per approfondimenti sui problemi metodologici cfr. Guida ai Conti Pubblici Territoriali (CPT), UVAL – DPS, e quanto riportato sul sito http://old2018.agenziacoesione.gov.it/it/cpt/index.html

[2] Cfr. Giannola Stornaiuolo, Un’analisi delle proposte avanzate sul “federalismo differenziato”, Rivista Economica della Svimez, n.1-2 2018

[3] Tutti i temi che costituiscono aspetti fondamentali di qualsiasi modello di federalismo fiscale e che incidono sul conferimento delle funzioni conseguente alla riforma del Titolo V della Costituzione e sull’attuazione dei principi contenuti negli articoli 119 e 116 dello stesso Titolo V in materia di finanza degli enti territoriali, sono indagabili attraverso CPT.

Già da qualche anno è stata infatti ricostruita e costantemente monitorata (oltre che utilizzata da tutte le istituzioni: UPB Senato, Commissione Bilancio Camera, …) una batteria di indicatori relativi a :

- livello di decentramento della spesa pubblica consolidata;

- livello di decentramento del gettito tributario;

- ruolo delle entrate tributarie nel finanziamento corrente degli enti territoriali;

- autonomia di entrata degli enti territoriali ;

- equalizzazione della capacità fiscale;

- ruolo delle regioni nel finanziamento degli enti locali.

[5] – Alta Commissione di Studio per la definizione dei meccanismi strutturali del Federalismo Fiscale (ACoFF) – 2002;

– Ministero per la semplificazione Normativa . Gruppo di lavoro per l’attuazione del disegno di legge sul federalismo fiscale – 2008

– Commissione tecnica paritetica per l’attuazione del federalismo fiscale (COPAFF). – Gruppo di Lavoro COPAFF “Fabbisogni/costi standard, LEP e funzioni fondamentali” – 2010

– Spending review (Cottarelli) – Gruppo di lavoro “Fabbisogni e costi standard” – 2014